无双策略 2024年,面向中产的新一轮收割已在路上

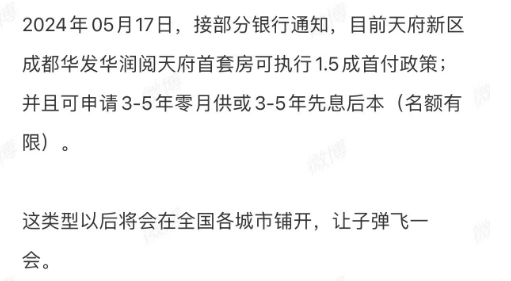

这两天无双策略,我在一个微信群看到有人发了一张图片,是网上的一个传言。

当然,阅天府项目已经辟谣,但还是引起了一些群友的讨论,表示如果真有这个先息后本的政策,那么对于房子,不买也得买了。因为这相当于银行在做慈善。

我看着他们的发言,不自觉的想到一句话。

这个世界就是一个巨大的韭菜盘,傻子实在是太多,以至于镰刀都不够用了。

但如果要深究造成这一切的原因,大概就在于普通人所能看到的几乎所有免费的信息,都是有人故意而为之的,都可能是针对他们的定向收割。而长此以往,可能就干扰到了很多人正确的认知。

我这么说可能不好理解。

那就简单的举几个例子。

比如说你身体不舒服,你把症状啥的输入到某度,去查询一下,出来的肯定是莆田系或者是各种咨询。

是某度没有办法查询到精准的信息给你吗?

当然不是。

只是因为这些医疗和咨询机构付了钱,买了排名,所以某度就会在第一时间把这些东西推给你。而他们购买排名的费用,最终还是要靠使用某度的你来买单的。

说白了就是坑你。

再比如你去某电商APP买东西,你输入关键词,搜出来的会是性价比最高的商品吗?

当然也不是,这并非因为电商APP不知道哪个商品性价比最高,而是这个搜索排名,也是要商户去花钱购买的。

这些钱,最终也是由使用电商平台的用户来买单。

所以,你根本不可能搜到什么性价比高的商品。因为平台是为付费的商户服务的。

这个世界并不存在什么免费且有用的信息。流量是很贵的,推给你的,都是有人想让你看见的。

再比如你刷新闻APP,看到某纪念币大涨的小作文(引诱接盘),或是你走出地铁口,有人递给你文旅地产的宣传单。这些主动推到你面前的信息,大概率背后都是坑。

当然,这些都是很容易识别的。

再举个不容易识别的,自媒体行业的例子,比如公众号,大家可能会觉得文章可以免费看,但其实在这背后,也是有人在付费的。因为每篇文章,都是劳动产出,这个劳动必然会要求回报,单纯的为爱发电是不长久的。

为什么近几年停更的号主变多了,就是因为变现困难了。

比如我们来看下变现的几条路径。

第一个肯定是知识付费,但这个一般对号主的认知和才华有较高的要求。所以对于大多数公众号主,通过知识付费变现,是很难的。

第二个就是广告,广告的节操,也是分等级的。

等级1最高广告费

这个一般要求号主按自己的文风去写文章,然后写到一半开始顺势转到广告之上。

这个对粉丝来说,几乎防不胜防,因为文章的开头,几乎没有任何特征让你识别出是广告。我认为这种手法也是最没节操的。

等级2适中广告费

这个是广告主提供通用文案,公众号主只负责发送。所以大家经常会在不同的公众号上看到一模一样的广告文案。就是这个原因。

但广告主一般会要求你不可以在署名位写上“特约发布”或是“特约推广”之类的字样提示粉丝。

但由于文案的文风和号主有区别,所以一部分粉丝也是可以识别出来的。

等级3 最低广告费

这个也是广告主提供通用文案,公众号主负责发送,但公众号主会在作者栏写上“特约发布”来提示粉丝。比如下面这样。

因为大多数粉丝,会根据这个作者栏来分辨广告。如果发现是广告,就直接关闭退出了。比如之前,我们知识星球就有粉丝告知我发广告一定要加这几个字。

但加这几个字,广告费就会大打折扣,因为你提示了粉丝,反过来就意味着广告主的广告效果会大打折扣。人家也不傻。

所以这种模式,就是广告费最低的形式了。

我接过一次广告,采用的就是这种广告费最低的形式,会采用通稿而不是自己写,也会在作者栏给粉丝明确的广告提示。

采用费用最低的形式,是因为我接广告主要不是为了赚钱。而是影响力大了,就要定期去清理一些黑粉,因为有些流量是有毒的。这个不展开,懂的都懂。

然后我们来说第三个变现路径,也就是找第三方机构买单。

这种其实对于粉丝的危害性是最大的,因为号主的变现立场,就决定了他的观点和判断很难客观。

比如之前的新闻,5月份的1万亿特别国债,或是517房地产举措里的3000亿保障性住房再贷款。很多自媒体都把其解读为放水,背后意思就是房价要涨。

但真实情况呢?

2024年4月,相比3月M2减少了3.6万亿,这个事情几乎没有人说;可是特别国债加上再贷款总共也才1.3万亿,就有很多人解读为放水了。

更何况这1万亿国债主要还是找存量货币融资,而并非由央行在二级市场购买。也就是放水部分,可能没有,即使有也是远远小于1万亿的。

相比收水的3.6万亿,即使1.3万亿全部为放水,加总起来也是收缩的。但为什么还是有很多人会解读为放水呢?

这个可能就跟他的变现模式有关。毕竟只有说放水才能推导出房价会涨的结论,房价涨才好推销楼盘拿返点变现。

也正因为带有变现目的的文章很多,所以才会很大程度干扰普通人的认知。让他们不知不觉就为错误认知买了单。

而我之所以每篇文章都能保证正确和客观,是因为我是找知识星球的同学收费的。

收费模式,决定了你的立场。

说的这里,你也大概明白了,你看到的所有免费的观点,免费的资讯,背后可能都是有人付费的,基于谁付费谁受益的原则,你大概也能猜出,到底是谁会最终承担这个付费的代价了。

好了,最后我们回到文章开头的问题,为什么我会说,先息后本不是慈善,而是一把新的收割镰刀。

因为说到贷款,我们知道,银行是货币供给侧,而另一方则是需求侧。

那么总的贷款规模,必然会被其中一方限制。

这个怎么理解?

就比如我银行有100万存款,如果央行说,现在存款准备金率为20%,也就是货币乘数的上限为5,那么我的循环放贷规模上限就是500万。这时,即使有800万的货币需求,我的放贷规模也只能限制在500万。也就是,这时的M2总量(也就是放水总量),由供给侧决定。

反过来,如果央行降准,把存款准备金率下降为10%,也就是货币乘数上限拉升到10,那么银行的放贷规模上限就是1000万,但如果市场货币需求只有800万,那么M2总规模就由需求侧决定,也就是800万。

综上,如果市场需求超过央行上限,那么放水,也就是M2总量就由供给侧决定;反之,如果市场需求低于央行上限,那么M2总量就由需求侧决定。

也就是说,提到放水,很多人以为这就是央行决定的,这个其实是不对的。放水由央行决定,有一个前提,那就是贷款规模的瓶颈,必须在供给侧而不在需求侧。降准只能提高放水的上限,但不能决定真正的放水规模。

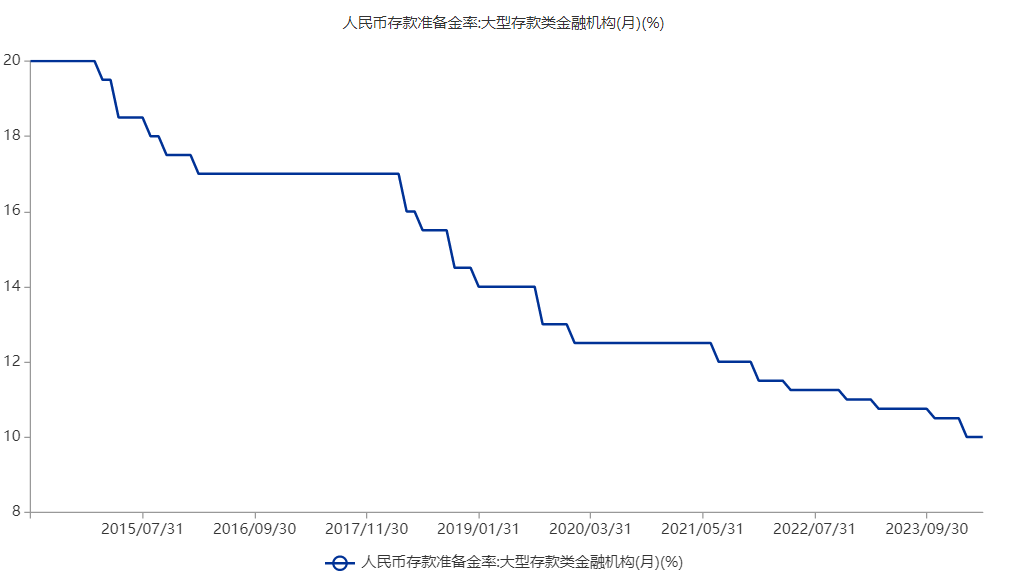

我们可以看下这十年来的存款准备金率和真实货币乘数的走势图。

可以看到,近十年,央行是不断在提升放贷上限的,真实的货币乘数也是不断上升。也就是说,供给侧瓶颈在逐渐转移到需求侧瓶颈。

有关这一点,央行在自己发布的5月10号的货币执行报告里也提到了。

“当前,信贷增长已由供给约束转化为需求约束,对该变化还有个认识、适应的过程,仍有“规模情结”现象。”

什么意思?

就是未来的M2,可能就要涨不动了,因为需求不足。所以让大家要适应,不要老是有“规模情结”。

而面对这种需求侧约束的转移,就带来了新一轮的收割真相。

所以,我们必须来分析贷款的受益方。

在市场繁荣,到处都是高收益率赚钱机会的时候,对于货币的需求,必然就是巨大的。这时,主要的瓶颈,在于供给侧。过多的需求追逐更少的供给,会导致利率也是高企的。

但这个时候,只要你能搞到贷款,即使高利率也是受益的,因为这里的贷款利率,是名义利率而不是实际利率。因为整体通胀和房价涨幅会比利率还要高(所以实际利率为负)。所以,这个时候,银行就是爷,业内人士一般把贷款的过程,称之为“跪银行”,就是因为这个时期我们要贷款,是需要跪舔银行的。

所以这个时期,市面上也会衍生出很多搞贷款的技巧和科技树,我在几年前也写过类似的文章。

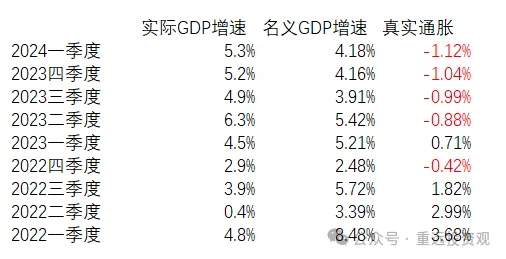

举个例子,比如通胀最严重的1994年,其名义GDP增速高达30%+。

这时你去贷款,即使是15%的贷款利率,你都是占便宜的,因为真实通胀为20%以上。你实际上就是在通胀环境下用贷款吸走了存款人的财富。

那么近几年呢?

可以看到,名义GDP已经被实际GDP反超,导致真实通胀为负。也就是说,虽然当下我们的名义贷款利率可能是历史最低,比如3%,但扣除通胀以后的真实利率,却是历史上的最高值。

在历史上,我们的真实利率,大多时候都为负数,然后大概在2017年前后迎来反转。

2017年,通胀水平为4%~5%,贷款利率也为5%。那么真实贷款利率就在1%以内。

而在当下,真实贷款利率已经高达4%(3%名义利率+1%通缩)。这个几乎是历史上最高的。

综上,由于现在的约束已经转移到需求侧,也就是银行是有钱贷不出去,而不是被央行限制了上限。所以,对于银行的最佳策略,就是先息后本。也就是贷出去的钱,一分钱本金都不要还回来,一直放在外面收利息是最佳策略,如果还回来的话还得再找个冤大头放出去。

可是,在名义贷款利率历史最低,但真实贷款利率历史最高的情况下,又有几个冤大头肯贷款呢?

在整体通缩的环境下,要找到一个收益超过真实贷款利率的资产,真的是难上加难。

君不见,在当下环境,大陆资金已不断向高分红类产品集中。

资金向收息类资产集中,本身就说明了成长类资产的不振,这和当下实际贷款利率高企的表现,达成了一致。

后记:

由于M2的扩张逻辑已转到需求侧一方,因此未来的M2增速和通胀逻辑,都已经和过去彻底不同。M2增速会放缓,通胀可能长期都不会来。自然资产也会面临杀估值的风险。

如果你没有识别到该变化而盲目去贷款买资产\"抗通胀\",可能就会迎来市场对你的新一轮收割了。

全文完。既然已经看到这里,请随手点个赞和“在看”吧。

热点资讯

- 股市杠杆 需求旺季支撑LLDPE现货坚挺 PE供应端后续增量不容忽视

- 配资实盘网上配资炒股 消费核心资产指数收跌 关注消费50ETF(159798)、港股消费50ETF(

- 港股开户配资 成都市龙泉驿区开展系列活动惠民促消费

- 炒股配资公司排名榜 德国挪威签署声明,呼吁强化北约在保护关键水下设施方面作用

- 在线配资门户 中信证券:目前市场仍处于由情绪主导的反弹第一阶段 中长期仍需关注具体的政策落实的方向以

- 配资365 光大期货:后期供应回升压力较大 钢价或震荡整理为主

- 炒股配资平台 泰国商业部长:泰国今年出口增长目标维持在1%-2%

- 杨方股票配资 今日2只基金首发募集,1只基金上市

- 网上炒股配资平台 世界气象组织:非洲因气候变化 承受日益沉重负担

- 线上配资公司平台 CME联储9月降息25个基点的概率为66%,黄金ETF基金(159937)盘中飘红